Az Otthon Start átalakítja a háztartások vagyonának szerkezetét: az MNB Megtakarítási jelentése szerint csökkenti a nettó pénzügyi megtakarítást, miközben ezzel párhuzamosan nőhet a lakásvagyon, vagyis a háztartások pénzügyi eszközökből részben reáleszközökbe csoportosítják át vagyonukat.

Az MNB 2026-os Megtakarítási jelentése szerint az Otthon Start Program 2025-ben érdemben befolyásolta a háztartások pénzügyi megtakarítását. A konstrukció a korábbi támogatott hiteleknél szélesebb kör számára elérhető, mivel nem feltétele a házasság vagy a gyermekvállalás, és befektetési célra is felhasználható.

A program keretében 2025 végéig 17 ezer hitelszerződést kötöttek, mintegy 600 milliárd forint értékben. A szerződések több mint 90 százaléka, 550 milliárd forint használt lakás vásárlását szolgálta, míg új lakás vásárlására és építésre együtt 48 milliárd forint jutott. Az MNB becslése szerint a hitelek mintegy 60 százaléka jelentett addicionális hitelfelvételt, vagyis olyan hitelt, amely a program nélkül nem, vagy nem ilyen formában valósult volna meg.

A pénzügyi megtakarítási hatás szempontjából kulcskérdés, hogy a lakásvásárlás másként jelenik meg a háztartások mérlegében, mint egy bankbetét, állampapír vagy befektetési jegy. A vevő oldalán a hitel növeli a kötelezettségeket, az önrész pedig csökkenti a pénzügyi eszközöket. Cserébe nő az ingatlanvagyon, de ez már reáleszköz, amelyet az MNB a pénzügyi vagyon vizsgálatakor nem vesz figyelembe.

Az MNB szerint az új lakás vásárlása és az építés mintegy 40 milliárd forinttal csökkenthette a háztartások nettó pénzügyi vagyonát. Használt lakás vásárlása esetén a vevői oldalon még nagyobb volt a hatás: a 320 milliárd forintra becsült addicionális használtlakás-célú hitelfelvétel a hitel és az önrész együttes hatásán keresztül 460 milliárd forinttal mérsékelhette a vevők nettó pénzügyi vagyonát.

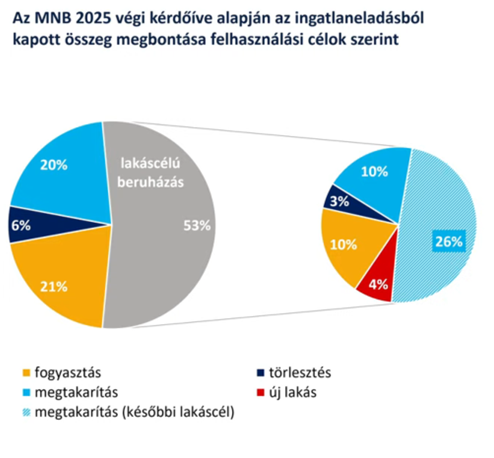

A használt lakásoknál ugyanakkor az eladó jellemzően szintén háztartás, így a vételár egy része a háztartási szektoron belül marad, és más háztartások pénzügyi eszközeit növeli. Az MNB kérdőíve szerint az ingatlaneladásból kapott összeg 53 százalékát lakáscélú beruházásra, 21 százalékát fogyasztásra, 20 százalékát megtakarításra, 6 százalékát pedig törlesztésre fordítanák a válaszadók. Így a pénz egy része újra megjelenhet pénzügyi megtakarításként, más része viszont fogyasztásba vagy további lakáspiaci tranzakciókba áramlik – ismertette a jlentést bemutató sajtótájékoztatón Banai Ádám, az MNB főközgazdásza, monetáris politikáért, pénzügyi stabilitásért és jegybanki eszköztárért felelős ügyvezető igazgatója.

Összességében az Otthon Start hatására a háztartások pénzügyi eszközeinek állománya akár 110 milliárd forinttal bővülhetett is, mert a használt lakást eladók pénzügyi eszközeinek növekedése meghaladhatta a vevők önrész miatti eszközcsökkenését. A nettó pénzügyi vagyon viszont így is csökkent, mintegy 200 milliárd forinttal, mivel a vevők hitelkötelezettségei jelentősen emelkedtek, és a vételár egy része nem pénzügyi megtakarításként, hanem fogyasztásként vagy új lakáscélú kiadásként jelent meg.

A program lakáspiaci szempontból azért is érzékeny, mert a lakóingatlan nem úgy működik, mint egy klasszikus pénzügyi befektetés. Az ingatlanpiac nem egységes, minden lakás egyedi, az adásvétel időigényes, a piac nem likvid, a tranzakciók mérete pedig a legtöbb háztartás vagyonához képest nagy. Emellett a lakáskiadásnak és az ingatlantartásnak is vannak költségei: adó, fenntartás, biztosítás, amortizáció, üresedési kockázat és adminisztráció.

A befektetési célú lakástulajdon hozama a bérbeadásból és az ingatlan értéknövekedéséből áll. Az MNB szerint az egyéves előretekintő lakásbérbeadási hozamok 2025-ben az elmúlt tíz év legalacsonyabb szintjére süllyedtek: Budapesten 4,3 százalék, a vidéki városokban 6,2 százalék körül alakultak. Ez jelentős visszaesés az egy évtizeddel korábbi, nagyjából 8, illetve 12 százalékos szintekhez képest.

Ez árnyalja az Otthon Start befektetési célú felhasználását. Bár a kedvezményes hitel javíthatja a vásárlók finanszírozási feltételeit, az ingatlanbefektetés megtérülése nem automatikus. A magasabb vételárak, a csökkenő bérleti hozamok, a tranzakciós költségek és a helyi piaci kockázatok miatt a lakás hosszú távú, kevéssé likvid befektetés marad. A hitelfelvétel ráadásul tőkeáttételt hoz létre: növelheti a hozamot, de a kockázatot és a pénzügyi sérülékenységet is.

A 2025-ös lakáscélú kormányzati intézkedések megtakarítási hatása azonban nem merült ki az Otthon Startban. Az év során az önkéntes nyugdíjpénztári megtakarításokat is fel lehetett használni lakásvásárlásra, építésre, felújításra, korszerűsítésre, bővítésre, önrészre, telekvásárlásra vagy lakáshitel törlesztésére. Az MNB adatai szerint 2025-ben 125 milliárd forintnyi lakáscélú támogatási igény érkezett az önkéntes nyugdíjpénztárakhoz, ebből év végéig 105 milliárd forintot fizettek ki.

Ez a csatorna az Otthon Starthoz hasonlóan csökkentette a háztartások nettó pénzügyi vagyonát, de más módon. Itt nem új hitel felvétele rontotta a pénzügyi pozíciót, hanem az, hogy a háztartások nyugdíjcélú pénztári követeléseiket lakáscélra váltották át. A pénztárakból kifizetett 105 milliárd forint ennyivel mérsékelte a háztartások pénzügyi eszközeit, miközben a hiteltörlesztésre fordított mintegy 33 milliárd forint a kötelezettségek csökkenésén keresztül részben ellensúlyozta ezt a hatást. A program tehát átcsoportosítást jelentett a hosszú távú, nyugdíjcélú megtakarításokból a lakásvagyon felé.

Az Otthon Start és az önkéntes nyugdíjpénztári lakáscélú kifizetések együtt azt mutatják, hogy a 2025-ös lakáscélú intézkedések nemcsak a lakáspiacot, hanem a háztartások megtakarítási szerkezetét is átalakították. A pénzügyi vagyon egy része ingatlanvagyonba, fogyasztásba vagy hiteltörlesztésbe áramlott. Ez rövid távon segíthette a lakáscélok megvalósítását, de közben csökkentette a hosszú távú pénzügyi megtakarításokat, különösen a nyugdíjcélú vagyont. A fő kérdés ezért az, hogy a pénzügyi megtakarítások ingatlanba terelése mennyire javítja tartósan a háztartások vagyoni biztonságát.